事務所案内

レスポンスが早い・親身な対応・若手税理士・経験豊富なベテラン税理士・ミロク・MJS・PCA・エクセル

税務申告に関する書類の保管期間は、法人か個人か、また書類の種類によって異なりますが、結論から言うと**「原則7年間」**と覚えておくのが最も安全です。

最新の制度に基づいた詳細を整理しました。

法人の場合、法人税法により帳簿や書類の保管が義務付けられています。

| 書類の種類 | 保管期間 | 具体例 |

| 帳簿 | 7年間 | 総勘定元帳、仕訳帳、現金出納帳、固定資産台帳など |

| 書類(決算・取引) | 7年間 | 棚卸表、貸借対照表、損益計算書、注文書、領収書など |

| 欠損金が生じた事業年度 | 10年間 | 赤字(欠損金)を翌年以降に繰り越す場合 |

欠損金の繰越控除を受ける場合は、その年度の帳簿書類を10年間保管する必要があります(平成30年4月1日以降に開始した事業年度が対象)。

所得税法により、申告の種類(青色申告か白色申告か)で期間が変わります。

消費税の課税事業者の場合、法人の種類や申告区分にかかわらず、消費税法によって7年間の保管が義務付けられています。

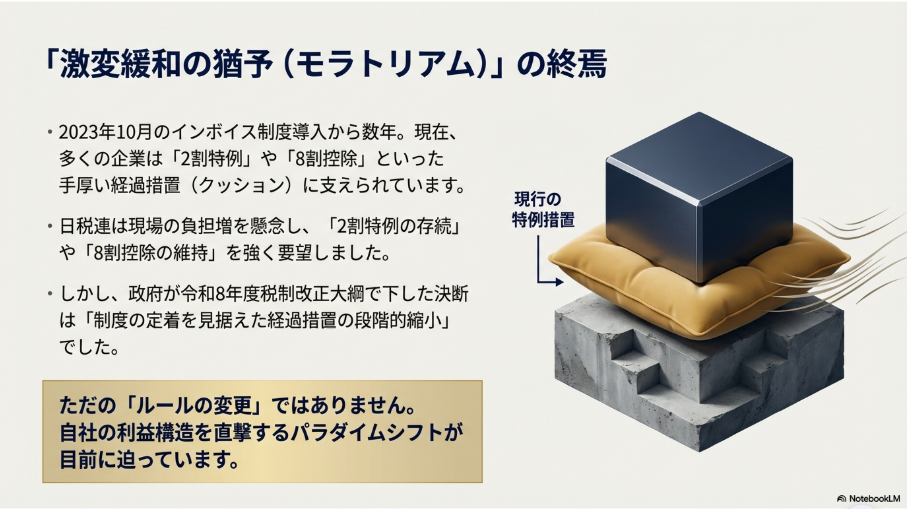

令和8年度税制改正の大綱において、インボイス制度(適格請求書等保存方式)に関連するいくつかの重要な経過措置について、期間の延長や内容の見直しが示されています。

主な内容は以下の通りです。

1. 「2割特例」の延長と内容の変更

免税事業者からインボイス発行事業者になった小規模事業者の税負担を軽減する、いわゆる**「2割特例」**について、以下の見直しが行われます。

2. 免税事業者等からの課税仕入れに係る経過措置の見直し

インボイス発行事業者以外の者(免税事業者など)からの仕入れであっても、一定割合を仕入税額控除できる経過措置の「控除可能割合」が段階的に見直されます。

3. その他の見直し

今回の改正は、物価高への対応や事務負担への配慮、そして円滑な制度移行を目的として、現行の特例措置を修正しつつ期間を延長する内容となっています

広島県における令和8年(2026年)3月分からの社会保険料率は、全国平均の引き下げに伴い、健康保険料が大きく下がるのが最大の特徴です。

広島県版の具体的な変更点は以下の通りです。

広島県支部の保険料率は、これまでの 9.97% から 9.78% へ引き下げられます(0.19ポイント減)。

40歳から64歳の方が対象となる介護保険料率は、全国一律で 1.62% となります。

| 項目 | 令和7年度(旧) | 令和8年度(新) | 差引 |

| 健康保険料率(医療分) | 9.97% | 9.78% | ▲0.19% |

| 介護保険料率(一律) | 1.59% | 1.62% | +0.03% |

| 合計(40歳〜64歳) | 11.56% | 11.40% | ▲0.16% |

| 厚生年金保険料率 | 18.30% | 18.30% | 変更なし |

[!IMPORTANT]

「子ども・子育て支援金」について

令和8年4月分(5月納付分)からは、上記に加えて新たに 0.23% の「子ども・子育て支援金」が上乗せされます。3月分と4月分で徴収額が段階的に変わる点にご注意ください。

広島県は全国的に見ても健康保険料の下げ幅が大きいため、制度全体の負担増をある程度抑えられている地域と言えます。