多子世帯への授業料等無償化と税制と社会保険

【財務省】

【財務省】

(1)物価上昇局面における税負担の調整及び就業調整への対応

以下の措置について、源泉徴収義務者の負担にも配慮しつつ、令和7年12月の年末調整から適用します。

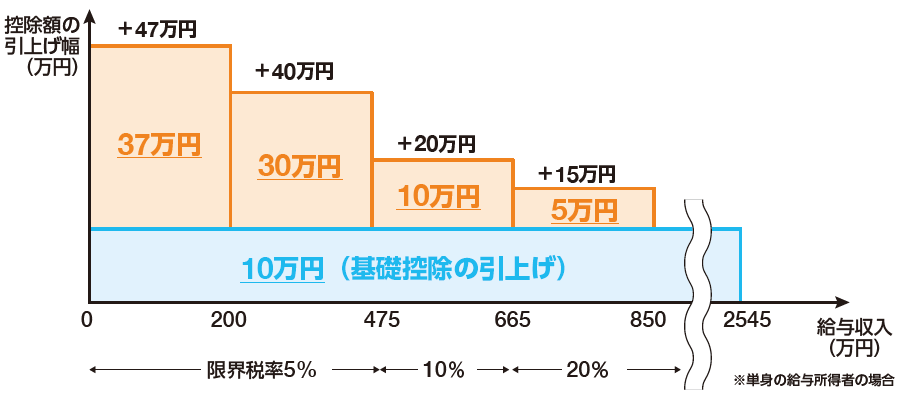

所得税の基礎控除の引上げ

- 物価動向を勘案し最高48万円から10万円(20%程度)引き上げ、最高58万円に。

- 低~中所得者の税負担に配慮し、所得階層ごとに控除を最高37万円上乗せ。

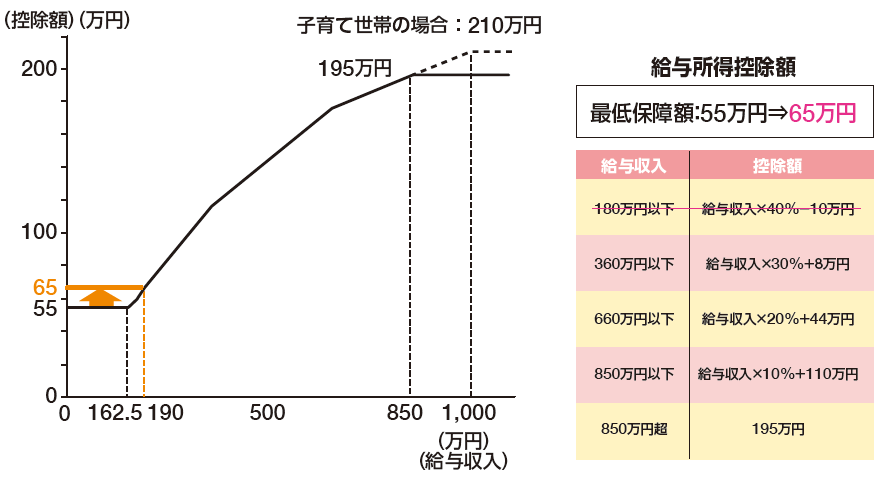

給与所得控除の最低保障額の引上げ

- 物価上昇への対応とともに、就業調整にも対応

- 最低保障額を55万円から10万円引上げ、 65万円に。

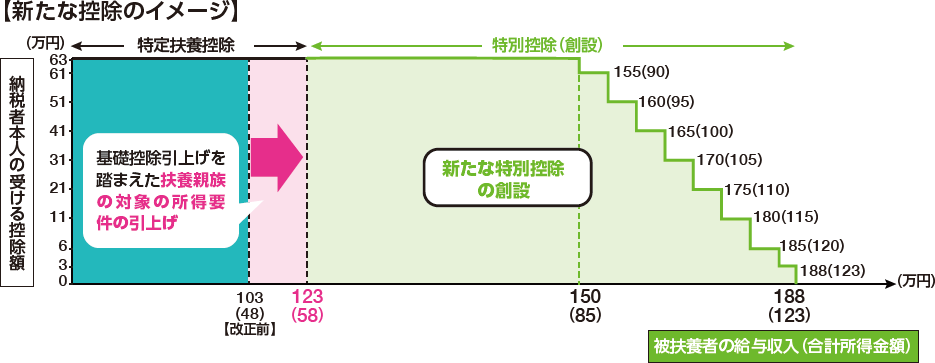

大学生年代の子の親への特別控除の創設

- 人手不足の中、特に大学生のアルバイトの就業調整に対応

- 大学生年代(19~22歳)の親向けの特別控除の創設。

- 子の給与収入が、150万円以下→63万円

- 子の給与収入が、150万円超→控除額が段階的に逓減

❶基礎控除

- 物価動向を勘案し最高48万円から10万円(20%程度)引き上げて最高58万円にしたうえで、低~中所得者の税負担に配慮し、所得階層ごとに最高37万円の控除額の上乗せを行います。

❷給与所得控除

- 物価上昇への対応とともに、就業調整にも対応するとの観点から、最低保障額を55万円から65万円に10万円引き上げます。

【給与所得控除の引上げのイメージ】

❸特定扶養控除の見直し・特別控除の創設等

- 現下の厳しい人手不足の状況において、特に大学生のアルバイトの就業調整に対応するため、19歳以上23歳未満の大学生年代の子等の合計所得金額が85万円(給与収入150万円に相当)までは、親等が特定扶養控除と同額(63万円)の所得控除を受けられ、大学生年代の子等の合計所得金額が85万円を超えた場合でも親等が受けられる控除の額が段階的に逓減する仕組みを導入します。

- 扶養親族及び同一生計配偶者の合計所得金額に係る要件について、基礎控除と同額の48万円(給与収入103万円に相当)を、基礎控除の引上げを踏まえ、58万円(給与収入123万円に相当)とします。

(※) 上記の給与収入及び合計所得の金額は、令和7年度改正による給与所得控除の最低保障額の引上げ(+10万円)適用後の金額である(【改正前】の部分を除く。)。

19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わります(社会保険)【厚生労働省】

令和7年度税制改正において、現下の厳しい人手不足の状況における就業調整対策等の観点から、19歳以上23歳未満の親族等を扶養する場合における特定扶養控除の要件の見直し等が行われたところです。

これを踏まえ、扶養認定を受ける方(被保険者の配偶者を除く。)が19歳以上23歳未満である場合の年間収入要件の取り扱いが変わります。

被扶養者認定における年間収入要件

扶養認定日が令和7年10月1日以降で、扶養認定を受ける方が19歳以上23歳未満の場合(被保険者の配偶者を除く。)は、現行の「年間収入130万円未満」が「年間収入150万円未満」に変わります。なお、この「年間収入要件」以外の要件に変更はありません。

現行

年間収入130万円未満(60歳以上または障害者の場合は、年間収入180万円未満)および

- 同居の場合:収入が扶養者(被保険者)の収入の半分未満

- 別居の場合:収入が扶養者(被保険者)からの仕送り額未満

年齢要件(19歳以上23歳未満)の判定

年齢要件(19歳以上23歳未満)は、扶養認定日が属する年の12月31日時点の年齢で判定します。

例えば、扶養認定を受ける方が令和7年11月に19歳の誕生日を迎える場合には、令和7年(暦年)における年間収入要件は150万円未満となります。

19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わります|日本年金機構

留意事項

- 令和7年10月1日以降の届出で、令和7年10月1日より前の期間について認定する場合、19歳以上23歳未満の被扶養者にかかる年間収入の要件は130万円未満で判定します。

- 令和7年9月30日以前に扶養認定済みの19歳以上23歳未満の被扶養者については、令和7年10月1日以降は年間収入が150万円以上見込まれる場合に被扶養者の削除(非該当)の届出が必要です。

令和7年度から、子供3人以上の世帯への大学等の授業料等の無償化を拡充します!

(「高等教育の修学支援新制度」の拡充)

【文部科学省】

令和7年度からの奨学金制度の改正(多子世帯の大学等の授業料等無償化)に係るFAQ