事務所案内

レスポンスが早い・親身な対応・若手税理士・経験豊富なベテラン税理士・ミロク・MJS・PCA・エクセル

2026年(令和8年)4月1日から、雇用保険料率が引き下げとなります。

主な変更点は以下の通りです。

1. 雇用保険料率の改定

厚生労働省の告示により、2026年4月1日から2027年3月31日までの保険料率が確定しました。一般の事業では、全体の料率が前年度(1.45%)から 1.35% へ引き下げられます。

2. その他の主な変更

給与計算の注意点

4月1日以降に最初に支払われる給与から適用されるのではなく、一般的には「4月分給与(5月払い)」や「4月以降に発生した労働分に対する給与」から新料率を適用します。

2026年4月の雇用保険料率改定、実務上の判断に迷うポイントですよね。 結論から申し上げますと、ご質問の**「3月26日~4月25日締め」の給与には、全額に対して「新料率」を適用します。**

雇用保険料の計算において、日割り計算(4月1日前後で料率を分けること)は行いません。判断基準は以下の通りです。

雇用保険料率は、原則として**「締め日(賃金計算期間の末日)が4月1日以降かどうか」**で判断します。

【注意】 健康保険料などは「○月分の給与から」といった月単位の考え方をしますが、雇用保険は「その給与の計算期間がいつ終わるか(=いつの労働分か)」を基準にするため、このようなルールになっています。

「扶養(130万円の壁)の判定」において残業代を含めない運用が2026年4月から本格的に始まります。

また、勤務先の社会保険に強制加入となる**「106万円の壁(月額8.8万円)」についても、要件そのものを撤廃する大きな改正**が進んでいます。

状況を整理して解説します。

これまで、配偶者の扶養(第3号被保険者)にとどまれるかどうかの判定(年収130万円未満)には、残業代も含めた「実績」や「見込み」が使われてきました。しかし、これにより「残業すると扶養を外れてしまうから働かない」という働き控えが起きていました。

現在、従業員数51人以上の企業で働くパート・アルバイトの方が社会保険に入る基準の一つに「月額賃金8.8万円(年収約106万円)以上」というルールがあります。

| 項目 | 現在(2025年まで) | 2026年以降(予定) |

| 106万円の壁 | 月額8.8万円以上の賃金が必要 | 賃金要件を撤廃(週20時間以上で加入) |

| 130万円の壁 | 残業代を含む総収入で判定 | 残業代を除いた基本給等で判定(4月〜) |

| 企業規模 | 51人以上の企業が対象 | 段階的に全ての企業へ拡大(2027年以降〜) |

ここが混同しやすいポイントですが、「社会保険に入るかどうかの判定」では残業代を除外する方向ですが、「実際に払う保険料の計算」には、今まで通り残業代も含まれます。

[重要] 判定と計算の違い

- 判定(入口): 「あなたは社会保険に入る人ですか?」を決める際は、残業代を抜いた金額でチェックして、入りやすく(あるいは扶養に残りやすく)する。

- 計算(出口): 「毎月いくら払いますか?」を決める際は、実際に支給された総額(残業代込み)に基づいて計算される。

今回の改正は、主に「壁」を意識して労働時間を抑えている人たちが、より柔軟に働けるようにするための措置です。

https://www.mhlw.go.jp/stf/shingi/shingi-chuo_128154.html

これまでは「実際にいくら稼いだか(実績)」が重視されてきましたが、これからは**「通知書に何と書かれているか(契約)」**が判定の主役になるからです。

関係性を3つのポイントで整理します。

2026年4月以降の「130万円の壁」の判定では、残業代を除いた**「基本給 + 諸手当」が基準になります。その金額を証明する公的な書類が、会社から交付される労働条件通知書**です。

労働条件通知書には、通常「基本給:時給1,200円」「週20時間勤務」といった決まった条件が書かれます。

残業はあくまで「突発的なもの」として扱われるため、通知書上の「基本給 × 契約時間」の計算に、変動する残業代は含まれません。

つまり:

通知書上の金額が「年換算で130万円未満」であれば、実際に残業をたくさんして合計の年収が130万円を超えてしまっても、扶養から外れにくくなるという仕組みです。

2026年10月(予定)に「106万円の壁(月額8.8万円)」という金額基準自体がなくなりますが、その後の基準は**「週の所定労働時間 20時間以上」**になります。

この「週に何時間働く契約か」を証明するのも、やはり労働条件通知書です。

今後、扶養内で働きたい方は、契約更新の際に労働条件通知書の以下の欄を特に確認することになります。

| 確認項目 | 2026年以降の重要性 |

| 基本給・諸手当 | この金額の合計(残業代抜き)で「130万円」判定が行われる。 |

| 所定労働時間 | 「週20時間」を超えているかで、社会保険への強制加入が決まる。 |

アドバイス:

もし今、手元に「労働条件通知書」がない場合は、会社に再発行を依頼するか、次の契約更新時に必ず保管しておくようにしてください。これが「社会保険に入る・入らない」を決める唯一無二の証明書になっていきます。

税務申告に関する書類の保管期間は、法人か個人か、また書類の種類によって異なりますが、結論から言うと**「原則7年間」**と覚えておくのが最も安全です。

最新の制度に基づいた詳細を整理しました。

法人の場合、法人税法により帳簿や書類の保管が義務付けられています。

| 書類の種類 | 保管期間 | 具体例 |

| 帳簿 | 7年間 | 総勘定元帳、仕訳帳、現金出納帳、固定資産台帳など |

| 書類(決算・取引) | 7年間 | 棚卸表、貸借対照表、損益計算書、注文書、領収書など |

| 欠損金が生じた事業年度 | 10年間 | 赤字(欠損金)を翌年以降に繰り越す場合 |

欠損金の繰越控除を受ける場合は、その年度の帳簿書類を10年間保管する必要があります(平成30年4月1日以降に開始した事業年度が対象)。

所得税法により、申告の種類(青色申告か白色申告か)で期間が変わります。

消費税の課税事業者の場合、法人の種類や申告区分にかかわらず、消費税法によって7年間の保管が義務付けられています。

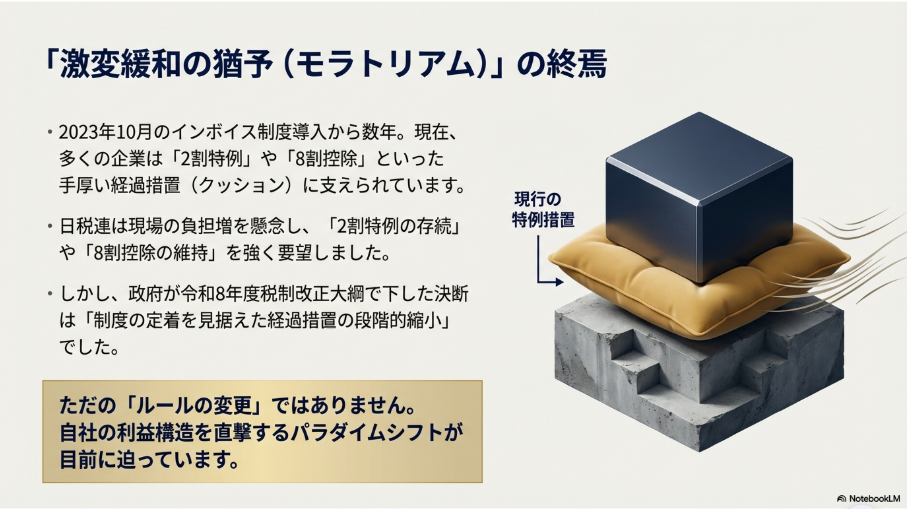

令和8年度税制改正の大綱において、インボイス制度(適格請求書等保存方式)に関連するいくつかの重要な経過措置について、期間の延長や内容の見直しが示されています。

主な内容は以下の通りです。

1. 「2割特例」の延長と内容の変更

免税事業者からインボイス発行事業者になった小規模事業者の税負担を軽減する、いわゆる**「2割特例」**について、以下の見直しが行われます。

2. 免税事業者等からの課税仕入れに係る経過措置の見直し

インボイス発行事業者以外の者(免税事業者など)からの仕入れであっても、一定割合を仕入税額控除できる経過措置の「控除可能割合」が段階的に見直されます。

3. その他の見直し

今回の改正は、物価高への対応や事務負担への配慮、そして円滑な制度移行を目的として、現行の特例措置を修正しつつ期間を延長する内容となっています