事務所案内

レスポンスが早い・親身な対応・若手税理士・経験豊富なベテラン税理士・ミロク・MJS・PCA・エクセル

2025年12月現在、社会保険の適用拡大に関する改革はすでに大きく動いており、「2026年(令和8年)」は、パート・アルバイト等の加入要件がさらに厳格化される重要な転換点となる見込みです。

具体的には、これまで加入の目安となっていた**「月収8.8万円以上(年収約106万円)」という賃金要件が撤廃され、「週20時間以上」働けば(企業規模要件を満たす限り)原則として加入義務が生じる**形への変更が予定されています。

事業者(企業側)として押さえておくべきポイントを、2025年6月に成立した改正法等の情報を基に整理しました。

これまでパートタイマーが社会保険に加入する要件の一つに「月額賃金8.8万円以上(年収106万円の壁)」がありましたが、これが2026年中に撤廃される予定です。

これにより、「週20時間以上」働く従業員は、年収に関係なく社会保険の加入対象となります。

| 要件 | 現在(2025年12月時点) | 2026年以降(予定) |

| 週労働時間 | 週20時間以上 | 週20時間以上(変更なし) |

| 賃金要件 | 月額8.8万円以上 | 撤廃(いくらでも対象) |

| 企業規模 | 従業員数51人以上 | 51人以上(※2027年以降に拡大予定) |

| 雇用期間 | 2ヶ月超の見込み | 2ヶ月超の見込み |

| 学生 | 対象外 | 対象外 |

【ここがポイント】 これまでは「週20時間以上働いているが、時給等の関係で月収8.8万円未満だから加入しなくてよい」というケースがありましたが、2026年の改正施行後は、その逃げ道がなくなり、週20時間以上であれば自動的に加入対象となります。

「年収の壁(106万円)」が事実上消滅し、「週20時間の壁」だけが明確な基準として残ることになります。

「企業規模要件(現在は51人以上)」についても、2026年以降、段階的に引き下げ・撤廃されることが決定しています。小規模事業者も将来的には必ず対象になります。

※個人事業所(5人以上)についても、これまでの「17業種(飲食や理美容などは対象外だった)」という制限が撤廃され、全業種で加入が必要になる改正も並行して進みます。

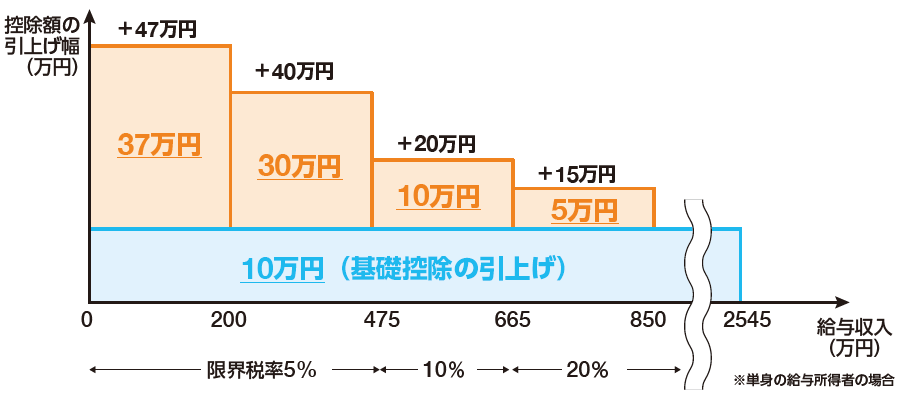

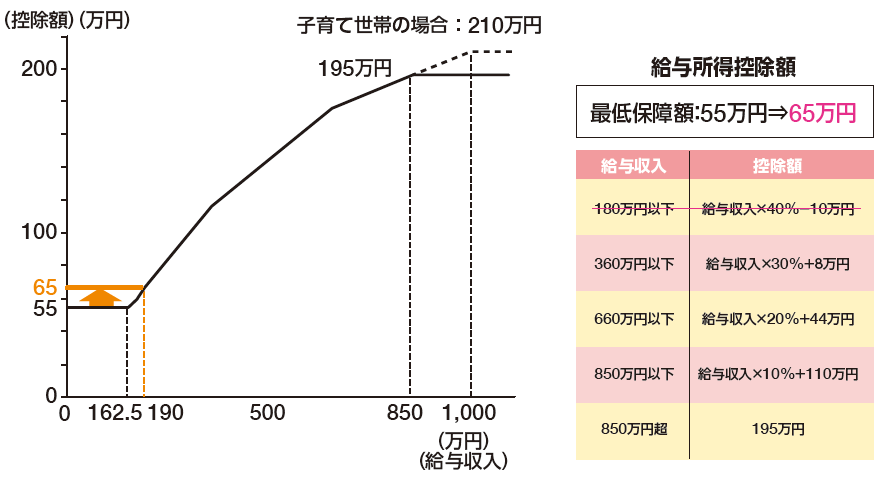

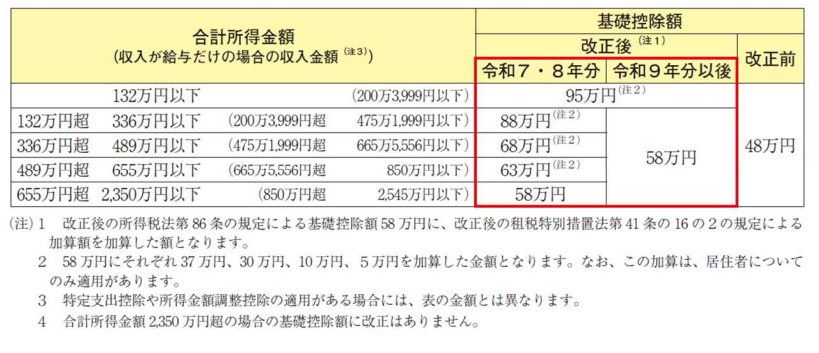

【財務省】

【財務省】以下の措置について、源泉徴収義務者の負担にも配慮しつつ、令和7年12月の年末調整から適用します。

所得税の基礎控除の引上げ

給与所得控除の最低保障額の引上げ

大学生年代の子の親への特別控除の創設

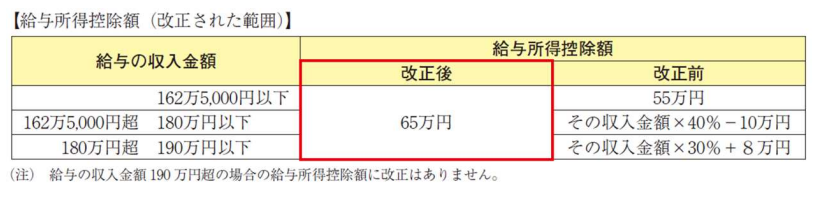

【給与所得控除の引上げのイメージ】

(※) 上記の給与収入及び合計所得の金額は、令和7年度改正による給与所得控除の最低保障額の引上げ(+10万円)適用後の金額である(【改正前】の部分を除く。)。

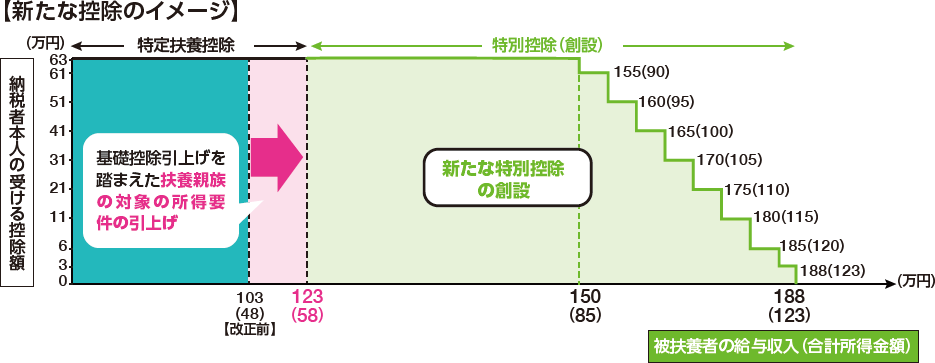

令和7年度税制改正において、現下の厳しい人手不足の状況における就業調整対策等の観点から、19歳以上23歳未満の親族等を扶養する場合における特定扶養控除の要件の見直し等が行われたところです。

これを踏まえ、扶養認定を受ける方(被保険者の配偶者を除く。)が19歳以上23歳未満である場合の年間収入要件の取り扱いが変わります。

扶養認定日が令和7年10月1日以降で、扶養認定を受ける方が19歳以上23歳未満の場合(被保険者の配偶者を除く。)は、現行の「年間収入130万円未満」が「年間収入150万円未満」に変わります。なお、この「年間収入要件」以外の要件に変更はありません。

年間収入130万円未満(60歳以上または障害者の場合は、年間収入180万円未満)および

年齢要件(19歳以上23歳未満)は、扶養認定日が属する年の12月31日時点の年齢で判定します。

例えば、扶養認定を受ける方が令和7年11月に19歳の誕生日を迎える場合には、令和7年(暦年)における年間収入要件は150万円未満となります。

19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わります|日本年金機構

相続税及び贈与税の課税財産は、相続、遺贈又は贈与により無償で取得した財産であるため、その課税価格の計算に当たっては、取得した財産をいくらに見積もるかという「財産の評価」が必要となる。

相続税法では、財産の評価に関しては、地上権、永小作権、配偶者居住権、定期金に関する権利等の財産についてその評価方法が規定されているが、その他の財産の評価については、「時価」による(相法22)旨だけが規定され、「時価」の内容は法律の解釈に委ねられている。

財産の評価については、その財産の取得価額による原価主義と、その課税時期における時価による時価主義の二つの方法が考えられる。

相続税法では、時価主義を基本原則としている。

これは、相続税又は贈与税のような財産課税にあっては、相続又は贈与などにより取得した財産を、その取得時の時価により評価することが、納税者の側からみて最も共通的な判断基準として受け入れることができるし、評価基準としても最も一般性、普遍性を持つ尺度として考えられることによるものである。

なお、相続税法は、地上権、永小作権などの特定の財産以外の財産については、具体的な評価方法を定めていないので、課税実務上は、「財産評価基本通達」に基づいて評価することとされている。

上記1の時価の算定基準日は、相続、遺贈又は贈与により財産を取得した時点である。財産を取得した時点とは、原則として、相続又は遺贈の場合は相続の開始の時とされ、贈与の場合は書面によるものはその契約の効力が発生した時、書面によらないものはその履行の時とされている。

財産評価基本通達では、この取得の日を「課税時期」といっている。

財産評価基本通達では、「時価とは、課税時期において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいう。」としている。

これは、客観的な交換価値を示す価額、すなわち、買い進みや売り急ぎがなかったものとした場合における価額である。

【参考法令・通達番号】

評基通1